(DTC) 2022 年第 4 四半期の VN-Index の P/E 評価は、過去最低値 (9.8 倍) が上昇し、12.05 倍に達したことが確認されました (2023 年 2 月 13 日時点)。 この PER は、最近の 10 年間の平均よりも比較的低いままです。

しかし、(公的資本が支配する銀行セクターの)平均預金金利と比較する方法を用いると、E/P 2023 と現在の預金金利の差はわずか 0.0.4% であり、 0.5 の EPS 割引。 % – 予想される市場利益の 3.7% の増加 (VN30 グループに相当) と発行済株式数の 10% の増加に相当します。 これは魅力的でないバリュエーションであり、銀行、不動産、水産セクターなど、今後の企業のビジネス状況が悪いことを部分的に反映しています。

銀行

2022 年第 4 四半期の銀行部門の利益は 43 兆 VND 近くに達し、前年同期から 17.9% 増加しました。 収益構造をグループ別に分類すると、今年の最後の数か月間のセクター全体の成長の原動力は、主に公的銀行セクターからもたらされ、57.3% 増加したことがわかります。 同時に、プライベート バンキング セクターの利益は、以前の期間のように安価な資本へのアクセスがもはや容易ではなくなったため、金利の急激な上昇による圧力を受けて 14.5% 減少しました。

|

|

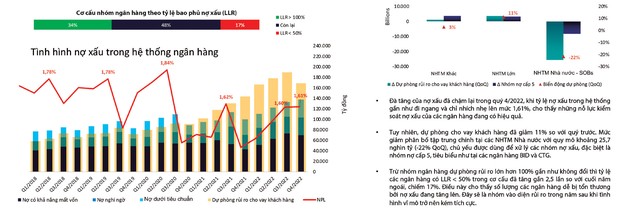

銀行システムにおける不良債権 |

2022 年第 4 四半期には、不良債権の伸びが鈍化して 1.61% にまでわずかに増加しました。これは、不良債権を抑制する銀行の取り組みが効果的であることを示しています。 一方、顧客ローンの引当金は前四半期比で 11% 減少しました。 主な削減は、約 25.7 兆 VND (-22%) の国家資本を持つ銀行に集中しており、主に不良債権グループ、特にグループ 5 の債務を処理するために使用され、通常は次のように BIDV (BIDコード) または VietinBank (CTG コード)。

銀行システムにおける流動性の緊張は、2022 年の最後の数か月で緩和されましたが、2022 年通達第 26 号の適用により、特に国庫預金が集中している資本銀行政府では、今後さらに改善するはずです。 新しい記録によると、このグループの与信対預金資本(LDR)の比率は約81%になり、2023年にローンを拡大する余地が生まれ、金利への圧力が低下します。

バリュエーションでは、2023 年 2 月 13 日時点の銀行セクターの P/B は 1.51 倍に達し、10 年平均に近づいています。 この一般的な評価は、前期ほど魅力的ではありません。 2023 年には、低調な経済状況に直面して金利が高いままであり、システム全体での新規融資と不良債権の管理に関して多くの問題が発生するでしょう。 国営銀行グループは、引き続き業界全体の収益成長の強力な足がかりであると考えています。

不動産

2022 年第 4 四半期の住宅用不動産セクター全体の税引後利益は、前年同期と比較して 46% 以上減少しました。これは、Vinhomes (コード VHM) の利益が総利益のほぼ 90% を占めるためです。業界全体の 25.3% 以上減少しました。 2022 年第 4 四半期の VHM の純収益成長率と純利益の大きな差は、資本流入が逼迫する中で業界のビジネス環境が非効率であることを示しています。

|

|

住宅用不動産と VHM 税引後利益 |

2022年第4四半期の住宅用不動産事業の在庫と建設仮勘定の合計額は、プロジェクトの実施が引き続き困難に直面したため、前四半期と比較してわずかに増加しました。 2022 年第 4 四半期のほぼすべての業界グループによる債券発行額は減少しました。 このような環境では、多くの不利なマクロ経済要因の影響を受けた不動産債券はほぼ 100% 下落しました。

2022 年第 4 四半期のすべてのセクターの債券発行金利は、前年同期よりも高く、平均 10.87%/年に達し、不動産セクターは 9.67%/年でした。 一般に、このレベルは重要ではありません。これは、ほとんどの発行が 2021 年と比較して政策や市況の面であまり変化がなかった年の初めに行われたためです。債券のボリュームの約 67% があります。 2022 年第 4 四半期に無担保または株式のみで担保された不動産は、昨年の同時期と比較して 30% 増加しました。

2023 年から 2024 年の間に、満期を迎えた債券の支払い圧力は 700 兆ドン近くに達し、満期前に償還された債券の数を含めると、それははるかに大きくなります。 2022 年の第 4 四半期に、企業は満期前に 705 億 1000 万ドン相当の債券を償還し、年間累計で 2108 億 3000 万ドン (+46%) に達しました。 その中で、不動産グループは 9 兆 8,570 億 VND、つまり 14% に達しました。

シーフード

水産業界の税引前利益(EBIT)が 2022 年第 2 四半期の 11.3% のピークから 2022 年第 4 四半期の 6.3% に低下したのは、これで 3 四半期連続です。価格、消費者の需要と販売価格の低下。

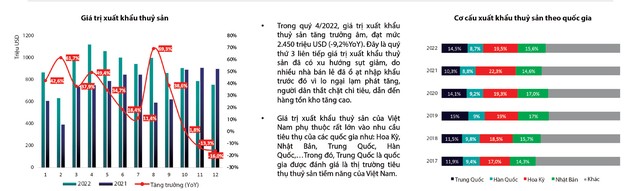

2022 年第 4 四半期の業界の税引後利益は、前年同期から 53.5% 減少し、過去最高となりました。 カミメックス グループ (コード CMX) とナム ベト (コード ANV) の 2 社だけが、今年の最後の月に利益成長を記録しました。 この期間中、水産物の輸出額はマイナスに転じ、24 億 5,000 万ドル (-9.2%) に達しました。これも 3 四半期連続で減少しました。これは、人々がインフレの上昇を恐れて支出を引き締め、在庫が増加したためです。

|

|

水産物の輸出額と構造 |

ベトナムの水産物の輸出額は、米国、日本、中国、韓国などの主要市場からの消費者の需要に大きく依存しており、中国はベトナムの消費にとって潜在的な市場です.この市場への水産物の輸出は、2022 年に初めて史上最高に達し、2021 年と比較して 74% 以上増加しました。

パンガシウスはベトナムの水産物輸出総額の大きな部分を占めているため、中国経済の再開は、エビ産業ではなく、パンガシウス産業の企業が中国への輸出を増加させるための利益となる(40%)。

中国のシーフード消費需要は、2020年から2021年よりも今後の期間でさらに増加すると予想され、米国とヨーロッパの市場での減少を部分的に相殺します. 水産業界の原材料価格は 2022 年も高水準にとどまるだろう. これに伴い, 高付加価値企業が中国に水産物を輸出することからの在庫圧力が続いている.高インフレと政府支出の引き締めの中で、米国とヨーロッパの市場からの注文が困難に直面するためです。 これは、2023 年の水産会社の粗利益率に直接影響します。

「音楽の専門家。情熱的なベーコン狂信者。読者。食品愛好家。アルコールオタク。ゲーマー。Twitterの魔術師。」