部門全体の平均取引額は 1 日あたり 4.1 兆 VND に達し、非常に大きな振幅の継続的な市場変動の中で、休暇後に取引を再開することに国内投資家が慎重になっていることを示しています。

同時に農産物が急落

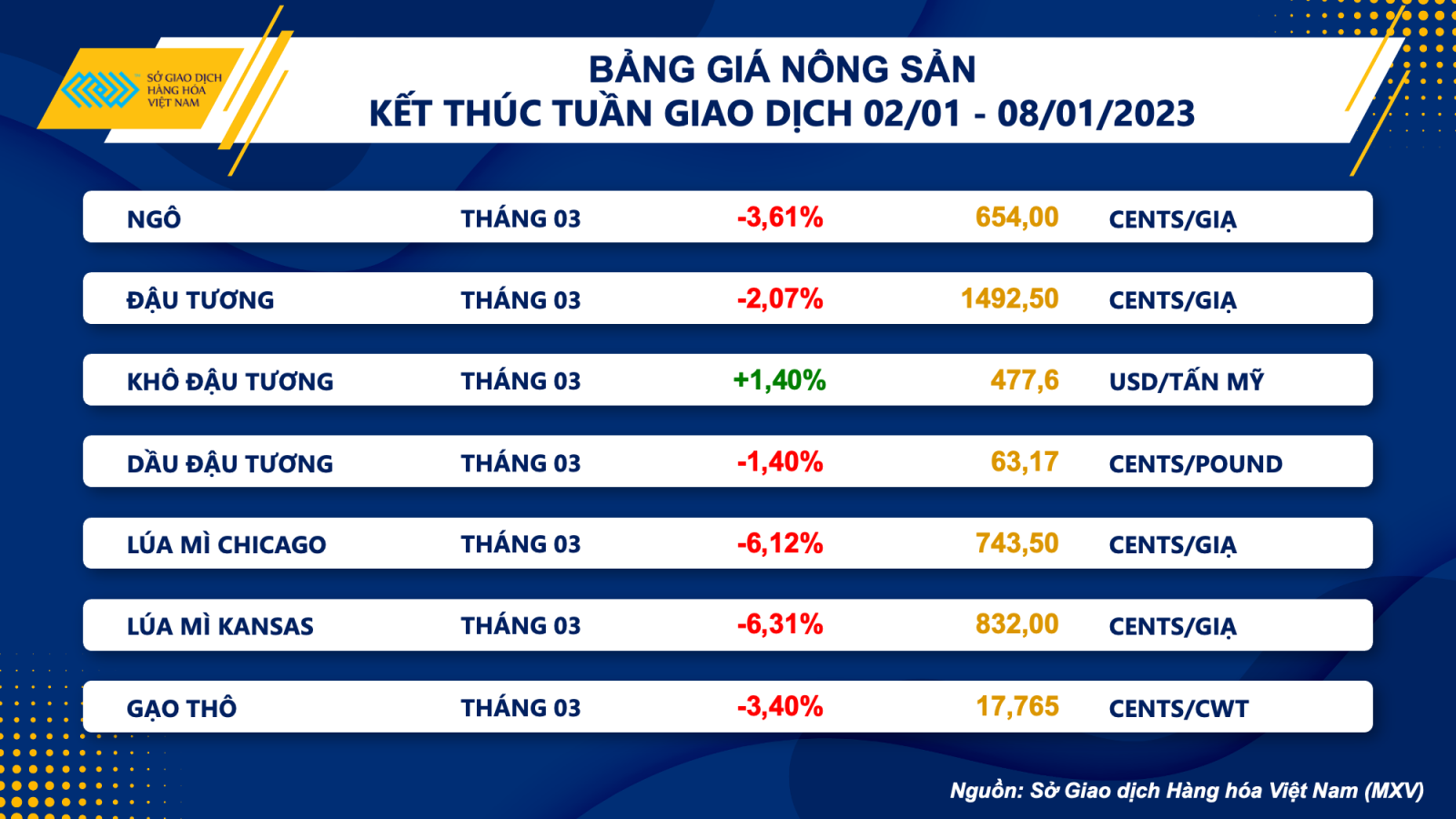

最後の取引週 (1 月 2 日から 1 月 8 日) の終わりに、3 週間連続で価格が上昇した後、トウモロコシの価格は再び下落しました。 南アメリカの作物に対する天候の影響はまだ不明ですが、生産国の輸出による短期的な競争圧力により、シカゴ委員会のトウモロコシ価格が下落しています。

米国農務省 (USDA) の報告によると、同国は先週 30 万トン強のトウモロコシを販売し、前週から 60% も大幅に減少し、市場の予想を下回りました。 一方、ブラジル穀物輸出業者協会 (ANEC) は、ブラジルが 2022 年に 4,317 万トンのトウモロコシを輸出したと推定しています。これは、2021 年のほぼ 2 倍です。中国がブラジルのトウモロコシの輸入を開始したため、主に年末に販売量が増加しました。 ANEC はまた、ブラジルが今年 1 月に 430 万トンのトウモロコシを輸出すると予測しており、これは前年同期から大幅に増加している。 戦後、黒海の輸送問題がほぼ完全に再開したほか、ブラジルからの供給をめぐる競争が先週の米国小麦価格の重しとなった。

小麦価格も先週の取引で赤字で終了し、これはこの商品の過去6か月で最大の下落でもあります. 供給見通しの緩和が小麦の下落の主な理由です。

米農務省が毎月発行している収穫進捗報告書は、たとえ米国の冬小麦が適切な量の水分を受け取らなくても、重大なリスクにさらされていないことを示しています. 冬小麦の約 27% を生産するカンザス州では、小麦の格付けは 19% が良-優、32% が普通、49% が不良-非常に劣っている. 一方、コロラド州やモンタナ州などの他の栽培地域では、激しい吹雪が作物を覆い、寒さによる小麦への悪影響を制限するのに役立ちました. . さらに、今後 2 週間にわたって主要な生産地で予想される降雨量の増加により、作物の品質も向上するはずです。

さらに、オーストラリアでは2022年に大雨と洪水が発生しましたが、オーストラリアの小麦生産は過去最高の4,200万トンに増加すると予想されており、最終収穫は予想よりも高い収量を示しています. 各国での豊作のニュースは、小麦価格に圧力をかけました。

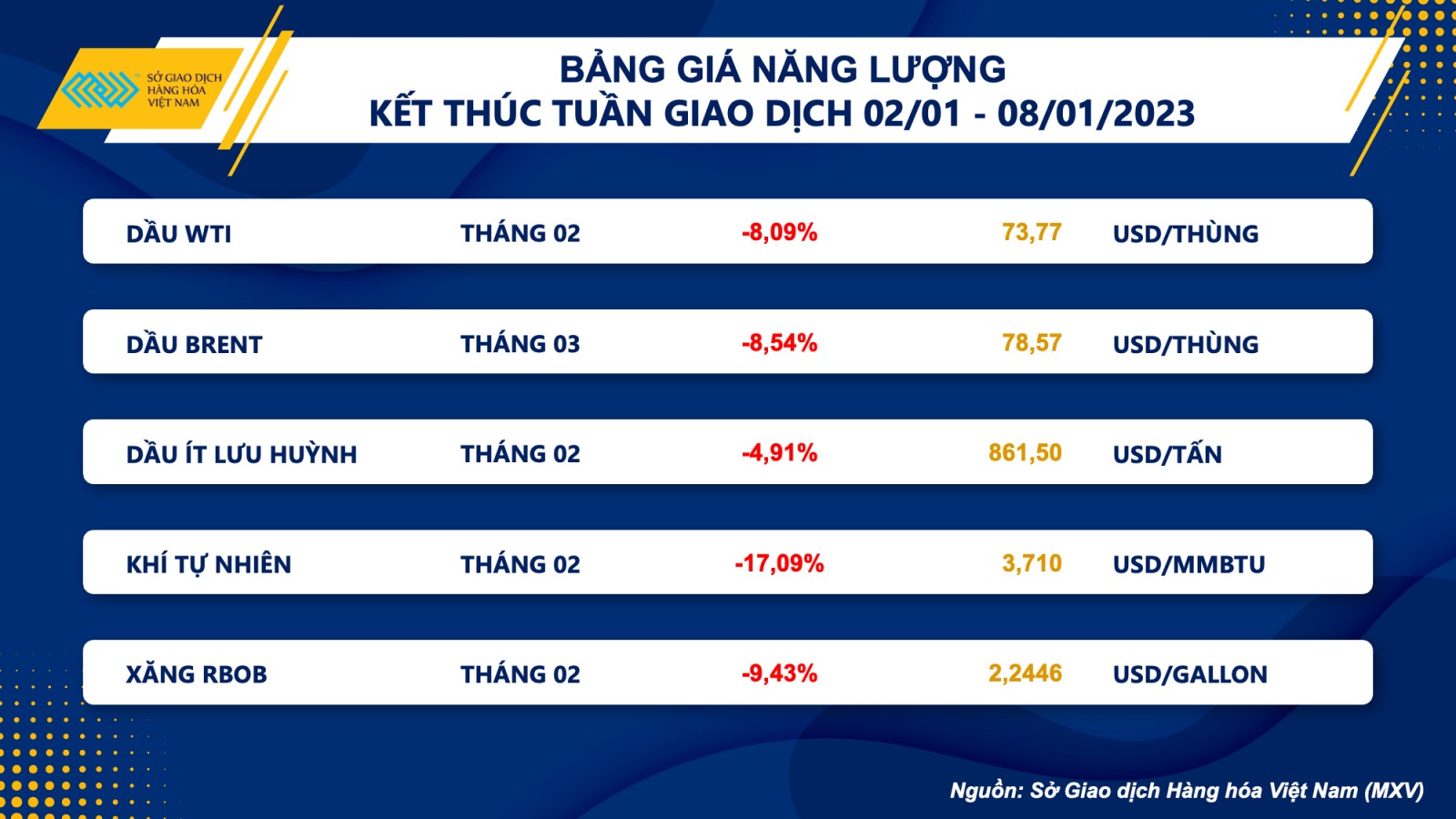

原油価格は8%以上「蒸発」する

1 月 2 ~ 8 日の取引週の終わりに、原油価格が下落し、過去 3 週間連続の上昇を抑えました。 WTI 原油価格は 8.09% 下落して $73.77/bbl となり、ブレントも 8.4% 下落し、$78.69/bbl で取引を終えた。 それに伴い、天然ガス価格は過去 1 週間で 17% 以上下落し、4 週連続の下落を記録しました。 穏やかな冬の天候は、新たな供給業者が殺到し、需要を削減しようとする努力により、EU 地域がロシアからの供給への依存を減らし、危機的なエネルギーを一時的に回避するのに役立っています。 埋蔵量は依然として高い。 ドイツでは、保管施設は 1 年前の 54% と比較して、約 91% がいっぱいです。 一方、経済学者の予測によると、EU での消費は 2023 年を通じて 5 年間の平均を約 16% 下回ると予想されています。

弱い需要の問題の重みは、過去 1 週間の原油価格に影響を与えた主な要因でした。 世界最大の原油輸入国である中国が、新型コロナウイルスの感染者数が急激に急増し、急増の兆しが見えず、依然として苦戦しているという事実は、再開が石油市場の大きなハードルとなっている. 多くのエコノミストと投資家が、中国中央銀行 (PBOC) が金利を引き下げ、預金準備率 (RRR) を引き下げて「経済」を刺激することを期待している週の終わりには、よりポジティブなニュースにもかかわらず. しかし、政策が効果を発揮するまでには時間がかかり、短期的には、流行は経済活動や消費のための石油および石油製品の消費を妨げ、健康問題を引き起こし、価格に重くのしかかっています。 サウジアラビアはまた、依然として消費が限定的であることを反映して、2月にアジア向けに輸出されたベンチマーク原油の公式販売価格(OSP)を1バレルあたり約1.50ドル引き下げました。

米国エネルギー情報局 (EIA) からの先週の報告書も、消費の弱さを反映しており、需要の指標である製品の供給量が過去 1 週間で 460 万バレル急落しました。 4年間の平均と昨年の同時期。 米国の精製活動も今週再び弱まり、投入物需要は前週から 230 万減少した。

これに関連して、米国での困難な供給は、週の最後のセッション中に原油価格をあまりサポートしませんでした. 石油・ガス会社ベーカー・ヒューズのデータによると、米国の石油・ガス掘削装置の数は、1月6日までの週に7基から772基に減少した。 以前、米国政府は、2023 年にシェール オイルの生産量が平均 30 万から 40 万 bpd 増加すると予測していましたが、これは比較的緩やかな増加です。

近い将来、原油価格を大きく支える要因の 1 つは、中国の消費の問題です。特に、最近、この国政府は、経済を強力に刺激するための措置を絶えず講じてきました。

コモディティ価格は 1 月に横ばいに動くと予想される

今週、中国と米国の一連のインフレ データが発表され、原油価格が変動する可能性があります。 中国のインフレ率が高すぎない場合、PBOC は金利を引き下げて成長を刺激する可能性があります。 ブルームバーグによると、主要な予測家は、今年のマクロ環境が弱いとしても、石油需要は日量で 400 万バレル以上、つまり約 4%、またはほぼ 2 倍の割合で増加する可能性があると想定しています。 、このシナリオでは、今年の原油価格は 140 米ドル/バレルを超える可能性があります。

MXV によると、短中期的には、世界のコモディティ価格は新年の最初の取引日に大きな変動が見られますが、これはまだ市場の転換点ではなく、米国とヨーロッパの多くの投資家がまだまだ長期休暇中。 原油や農産物などの重要な商品の価格は 1 月に横ばいになる可能性が高く、2 月上旬は 2023 年前半の市場のヒンジになるでしょう。なぜなら、ベトナム、中国、一部のアジア諸国の企業や投資家がその後戻ってくるからです。そのため、物理的な商品の取引がより活発になり、世界の価格に大きな変動が生じます。

「探検家。食品擁護者。アナリスト。フリーランスのベーコン施術者。将来の10代のアイドル。誇り高いポップカルチャーの専門家。」